Profile税理士紹介 フリーワード

税務顧問、社外監査役、社外取締役等の業務も受け付けています。

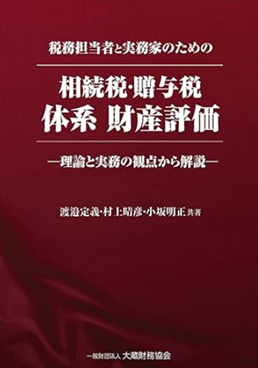

税務に携わる経理等担当者や税理士等、財産評価に関わる実務家として、相続税・贈与税に係る財産評価が十全に行えるように、基本的な考え方や実務上の取扱いを関係法令・通達の趣旨・背景、裁判例・裁決例等の根拠を詳しく挙げて、体系的かつ網羅的に詳細に解説。実務の現場で役立つように国税庁資料や各種様式等の記載例も交えて解説。具体的事例に基づく設例や質疑応答事例も随所に多数収載。

松

RANK 松

ID: 01155

昭55.3 明治大学商学部 卒業

昭55.4 東京国税局総務部総務課

昭55.6 麹町税務署資産税部門事務官

昭59.7 川崎北税務署資産税第1部門国税調査官

昭60.7 川崎北税務署特別調査官付調査官(資産税)

昭62.7 神田税務署資産税部門国税調査官(機動)

平2.7 江東西税務署総務課総務係長

平4.7 東京国税局総務部考査課主任

平7.7 同国税局総務部考査課実施係長

平8.7 同国税局総務部考査課総務係長

平10.7 練馬東税務署資産税第3部門統括国税調査官

平11.7 東京国税局課税第1部調査第3部門主査

平12.7 国税庁東京派遣監察官室監察官補

平14.7 東京国税局課税第1部資産課税課審理専門官

平15.7 東京国税局課税第1部機動課総括主査

平17.7 戸塚税務署総務課長

平18.7 新宿税務署総務課長

平19.7 税務大学校総合教育部教授(資産課税担当)

平21.7 京橋税務署副署長(個人・資産課税担当)

平23.7 鎌倉税務署特別国税調査官(資産課税担当)

平24.7 国税庁広島派遣監察官室主任監察官

平26.7 雪谷税務署長

平27.7 税務大学校総合教育部主任教授(資産課税担当)

平28.7 税務大学校総合教育部主任教授(総括主任)

平29.7 藤沢税務署長

平30.7 退官

平30.8 税理士登録

令1.6~ 東京税理士会会員相談室相談委員(資産課税)

令4.6~ 税理士桜友会常務理事(会務審議室長)

主な著書「名義財産をめぐる税務」、「譲渡所得の申告書記載チェックポイント」

RANK 松

ID: 01142

昭57.3 信州大学経済部 卒業

昭57.4 東京国税局総務部総務課

昭57.6 豊島税務署所得税部門事務官

平16・7 厚木税務署総務課長

平18・7 横浜中税務署総務課長

平19・7 鎌倉税務署副署長

平21・7 税務大学校総合教育部教授

平24・7 東京国税局調査第一部特別国税調査官

平25・7 東京国税局調査第三部統括特別国税調査官

平27・7 新発田税務署長

平28・7 税務大学校総合教育部主任教授

平29・7 保土ヶ谷税務署長

平30・7 藤沢税務署長

令 1・7 退職・税理士事務所開業

土地・建物の税務(共著・新日本法規出版)、所得税重要ポイントの実践ガイド(共著・税務研究会)

譲渡所得の申告書記載チェックポイント(共著・中央経済社)

RANK 松

ID: 00856

昭57.4 東京国税局採用

昭58.6 世田谷税務署資産税部門事務官

昭61.7 柏税務署資産課税第1部門事務官

昭62.7 大蔵省会計センター係員

平 元.7 大蔵省主計局係員

平 3.7 松戸税務署資産課税第1部門調査官

平 5.7 東京国税局総務部事務管理第二課主任

平 8.7 東京国税局課税第一部資産税課実査官

平13.7 東京国税局課税第一部課税総括課実査官

平14.7 東京国税局課税第一部資産課税課係長

平16.7 渋谷税務署資産課税第1部門連絡調整官

平17.7 東京国税局課税第一部個人課税課連絡調整官

平18.7 東京国税局総務部人事専門官

平20.7 東京国税局課税第一部資産課税課課長補佐

平22.7 東京上野税務署総務課長

平24.7 東京国税局課税第一部課税総括課課長補佐

平25.7 江戸川南税務署副署長

平27.7 国税庁東京派遣監督評価官

平29.7 東京国税局課税第一部資産評価官

平30.7 税務署長

令 元.7 東京国税局課税第一部機動課長

令 2.7 東京国税局総務部厚生課長

令 3.7 関東信越国税不服審判所部長審判官

令 4.7 税務署長

令 5.7 退官

令 5.8 税理士登録(東京税理士会所属)

RANK 松

ID: 00842

昭57.3 横浜市立大学商学部 卒業

昭57.4 東京国税局総務部総務課

昭57.6 相模原税務署資産税第二部門事務官

昭60.7 雪谷税務署資産税部門

昭61.7 大蔵省主税局税制第三課資産税係

平 3.7 大蔵省主税局調査課内国調査第一係長

平 4.7 大蔵省主税局税制第一課所得税第三係長

平 5.7 大蔵省主税局税制第一課所得税第二係長

平 7.7 大蔵省主税局税制第三課資産税第一係長

平11.7 大蔵省主税局総務課課長補佐

平12.7 大蔵省主税局税制第三課課長補佐

平13.7 財務省主税局税制第一課課長補佐

平18.7 財務省主税局総務課主税調査官

平19.7 佐原税務署長

平20.7 財務省大臣官房専門調査官兼主税局税制第一課

平21.7 鎌倉税務署長

平22.7 東京国税局調査第一部特別国税調査官

平24.7 東京国税局調査第四部統括国税調査官

平25.7 東京国税局課税第一部国税訟務官室国税訟務官

平26.7 東京国税局課税第一部国税訟務官室主任国税訟務官

平27.7 東京国税不服審判所管理課長

平28.7 国税不服審判所総括国税審判官

平29.7 税務大学校研究部総括主任教授

平30.7 税務大学校総合教育部長

令 元.7 東京国税局調査第二部長

令 2.7 退官

令 2.8 松田淳税理士事務所開設

月刊「税理」今月の税務Q&A(令和4年3月号から隔月で担当)

第一法規 税務・会計データベース 相続税通達逐条解説(措置法部分の一部を担当)

譲渡所得申告書記載のチェックポイントの執筆を分担

所得税務釈義(第一法規) 執筆を分担

改正税法の全て(大蔵財務協会)をはじめとして、改正税法の解説を多数執筆

RANK 松

ID: 00739

昭57.3 明治大学法学部 卒業

昭58.3 明治大学大学院法学研究科 除籍

昭60.4 東京国税局総務部総務課

昭60.6 神奈川税務署資産税第一部門事務官

以降 東京国税局資料調査課(資産税、法人税)、国税訟務官室、審理課等を歴任

平23.7 税務大学校研究部教授

平25.7 東京国税局国税訟務官

平27.7 横浜南税務署副署長

平29.7 東京国税局税務相談室主任相談官

令元.7 仙台国税局古川税務署長

令2.8 税理士登録

令3.4~ 東京富士大学大学院客員教授

令3.10~ 横浜家庭裁判所 家事調停委員

鳴島安雄ほか『令和5年版 税務必携タックスファイル』(共著、大蔵財務協会 2023)

「名義財産の実務」(月刊税務QA 2023.4~11)

「課税処分の理由提示における実務上の諸問題」(税大論叢72号 2012)

「財産評価基本通達6項を巡る最高裁判決の意義」(月刊税務QA 2022.7)

RANK 松

ID: 00194

昭53.3 埼玉県立深谷商業高校 卒業

昭53.4 日本国有鉄道 大宮機関区 入社

昭62.10 麻布税務署資産税第一部門事務官

平12・7 板橋税務署資産課税一部門総括上席

平16・7 松戸税務署資産課税一部門連絡調整官

平18・7 豊島税務署資産課税二部門統括官

平19・7 豊島税務署法人課税6部門統括官

平21・7 練馬西税務署資産課税二部門統括官

平23・7 浅草税務署資産課税部門統括官

平26・7 本所税務署資産課税部門統括官

平27・7 東京国税局 退官

平27・8 藤井会計事務所(群馬県伊勢崎市)勤務

平28・2 税理士登録

平30・2 藤井会計事務所 退職

平30・3 入敏明税理士事務所(埼玉県本庄市)開業

RANK 松

ID: 00190

昭和47年4月 札幌国税局 採用

平成3年7月 東京国税局 査察部

平成15年7月 荻窪税務署 第1統括官

平成20年7月 麻布税務署 特別国税調査官

平成24年7月 北沢税務署 副署長

平成26年7月 東京国税局を退職後 税理士登録

RANK 松

ID: 00027

税務顧問、社外監査役、社外取締役等の業務も受け付けています。

税務に携わる経理等担当者や税理士等、財産評価に関わる実務家として、相続税・贈与税に係る財産評価が十全に行えるように、基本的な考え方や実務上の取扱いを関係法令・通達の趣旨・背景、裁判例・裁決例等の根拠を詳しく挙げて、体系的かつ網羅的に詳細に解説。実務の現場で役立つように国税庁資料や各種様式等の記載例も交えて解説。具体的事例に基づく設例や質疑応答事例も随所に多数収載。

RANK 松

ID: 00025

1959年(昭和34年)東京都港区出身

1977年(昭和52年)明大中野高校卒業

1981年(昭和57年)明治大学 政治経済学部卒業

1981年(昭和57年) 国税専門官として東京国税局配属

1984年(昭和61年)税務大学校 専門課程修了

資産課税事務を中心に法人課税、個人課税の調査事務、異議審理事務、評価事務(路線価の作成)を歴任後

2007年(平成19年)平成19年7月に東京国税局を退職。税理士登録(千葉地方税理士会所属)登録番号108753

2007年(平成19年)税理士法人 メディア・エス設立 代表社員就任

2008年(平成20年)筑波大学大学院ビジネス研究科(裁判所補佐人講座)修了

2008年(平成20年)証券アナリスト協会検定会員登録、証券外務員資格取得登録

2008年(平成20年)税理士法人 メディア・エス 東京事務所設立、東京税理士会 神田支部へ移籍

2009年(平成21年)天池&パートナーズ税理士事務所開設、宅建士登録

2010年(平成22年)日立キャピタル(株)の提携税理士に就任、保険外務員資格取得登録

2011年(平成23年)相続・事業承継対策com代表に就任

2012年(平成24年)日本中央競馬会 関東労働組合顧問税理士に就任

2013年(平成25年)日本中央競馬会 厩務員組合顧問税理士に就任

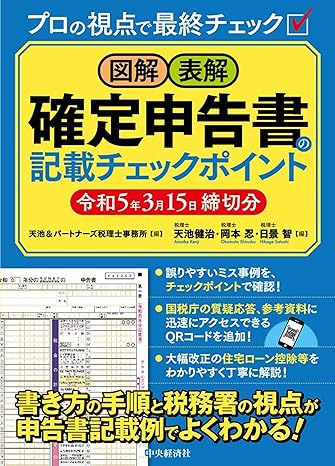

「図解・表解 確定申告書の記載チェックポイント」(中央経済社)

「図解・表解 財産評価ハンドブック」(中央経済社)

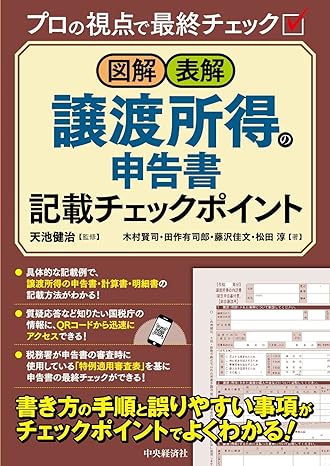

「図解・表解 譲渡所得の申告書記載チェックポイント」(中央経済社)

「図解・表解 純損失の繰戻しによる還付請求書の記載チェックポイント」(中央経済社)

「年末調整・法定調書の記載チェックポイント(令和2年分)」(中央経済社)

「図解・表解 小規模宅地等の特例 判定チェックポイント」(中央経済社)

「実務家のための所得税重要ポイント実践ガイド (令和3年3月確定申告用)」(税研)

「税理士のための所得税重要ポイントハンドブック ~平成30年3月確定申告用」(技術評論社)

「税務署員が教えるバッチリ税金を取り戻せる方法」(宝島社)

相続税の延滞税の処分に関して国税当局と最高裁まで争い、

平成26年12月12日(平成25(行ヒ)449)に納税者勝訴判決を勝ち取り、

その後の延滞税の取扱い変更及び国税通則法の改正に導きました。

私たち天池&パートナーズは、国税の職場で培った知識と経験を生かし、顧客様にとってより良

いサービスをご提供できるよう、誠心誠意努力してまいりたいと考えています。

そのために、当事務所では税理士が顧客様と直接対応いたします。

税理士事務所の中には、税理士自身が顧客様との対応に当たらず、担当者と称する税理士資格のない事務員が応対している事務所もあります。このように税理士が直接関与して

いない場合、税理士であれば当然気がつく簡易な税務上の問題点を見過ごし、税務調査で誤りを指摘されるといったことがよくあります。

また、税理士が顧客様と直接対応していれば税金が安くなる方法があったにもかかわらず、そのような手続きを取らなかったために税金が納め過ぎとなってしまう場合もあります。

伝票の入力や領収書の整理などの事務を事務員に任せるのはいいとして、税理士が直接社長や経理担当者と面談し、顧客様の状況をよく把握していなければ、そのような誤り

を未然に防ぐことも、顧客様にとってベストな税務処理や節税対策もできません。

当事務所では、必ず税理士が顧客様と直接対応いたします。

また、必要があれば当事務所と提携している優秀な弁護士、会計士、司法書士、社会保険労務士、不動産鑑定士などの方々とともに、顧客様の税務、法務、労務に関する総合的

な問題解決を図ってまいります。

座右の銘 「縁尋機妙多逢勝因えんじんきみょうたほうしょういん」

「縁尋機妙多逢勝因」とは、「よい縁がさらによい縁を尋ねていく仕方が実に機妙である。そうした縁で多くの人と出逢うほど、よい結果を生む。」という意味です。

8世紀ごろ日本に伝来した「地蔵本願経」にある言葉です。

また多くの政治家や財界人の精神的指導者や御意見番の位置にあった安岡正篤師がよく口にされた言葉でもあります。

天池&パートナーズ税理士事務所も、顧客様との良縁を大切にし、顧客様にとって良い結果が生じるようなサービスに努めてまいりたいと考えています。