代襲相続人

代襲相続人とは、本来相続人となるはずであった子または兄弟姉妹が、被相続人より先に死亡した場合や、相続欠格、推定相続人の廃除によって相続権を失った場合に発生します。

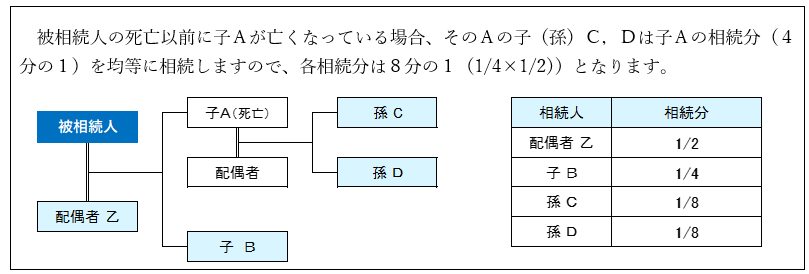

また、代襲相続人は、被代襲者が受けるべきであった相続分をそのまま受け継ぎます。従って、同じ被代襲者について複数の代襲相続人がいる場合、各代襲相続人の相続分は被代襲者の相続分を均等で按分します。

代襲相続について図解で説明すると次の被相続人の孫であるCとDが代襲相続人となり、子であったAの相続分を均等で相続します。

【参考法令】

|

第八百八十七条(子及びその代襲者等の相続権) 被相続人の子は、相続人となる。 第八百八十九条(直系尊属及び兄弟姉妹の相続権) 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。 |

文責:

- 税理士 天池 健治

- 天池 健治 税理士のサイト

-

税理士 / 証券アナリスト / 宅建士 / 公認コンサルタント