令和6年の相続税改正事項

令和6年1月1日から相続税及び贈与税について、次のように改正になります。

(相続時精算課税に係る改正)

相続時精算課税制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合に選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。この制度を選択すると、その選択に係る贈与者(「特定贈与者」といいます。)から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。また、特定贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

この相続時精算課税制度を選択した場合は2,500万円までの贈与が非課税となり、2,500万円を超える部分には20%の固定税率が課税され、特定贈与者が死亡した際には、贈与された財産はすべて相続財産に加算しなければなりません。そのため、相続財産を減らすことを目的としている方には不向きでした。

今回の改正では、特定贈与者ごとに、1年間に贈与により取得した財産の価額の合計額から、基礎控除額 110万円が控除できるようになり 、 110万円以下であれば贈 与 を受けても申告の必要がなくなりました。また、特定贈与者が亡くなった場合にも特定贈与者から取得した贈与財産の贈与時の価額 から、110万円を控除した残額のみを加算すればよくなりました。

(暦年課税に係る改正)

暦年贈与とは、1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率又は特例税率の累進税率を適用して、贈与税額を計算します。

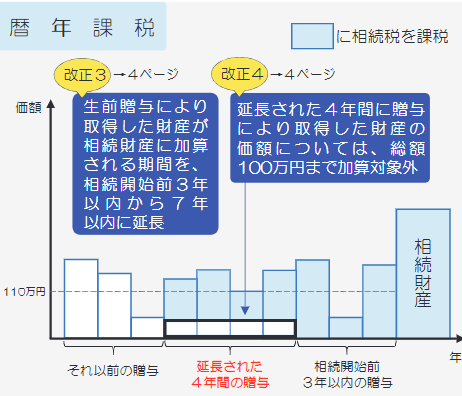

贈与者が亡くなった場合には、その亡くなった者から相続又は遺贈により財産を取得した方が、その相続開始前3年以内に贈与により取得した財産を相続財産に加算しなければならないことになっています。つまり、相続開始3年以内に贈与された財産は相続財産に加算して相続税を計算するということです。

今回の改正では、この加算される期間が延長され7年間となりました。ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されないという取扱いが追加されました。つまり、4年前から7年前までの贈与加算額のうち100万円を控除した金額が加算されるということです。例えば、4年前から7年前までの間に贈与された金額が300万円であれば100万円を控除した200万円が相続財産に加算されることになります。

文責:

- 税理士 天池 健治

- 天池 健治 税理士のサイト

-

税理士 / 証券アナリスト / 宅建士 / 公認コンサルタント