相続人の判定に関する留意事項

相続人の判定については、次のような事項について留意する必要があります。

- 代襲相続人

被相続人の死亡以前(死亡時も含みます。)に相続人となるべき子や兄弟姉妹が死亡している場合、又は欠格事由があり、若しくは廃除により相続権を失った場合、その者(被代襲者)の子が、被代襲者に代わって相続人(代襲相続人)となります。これを代襲相続といいます。

なお、代襲相続人が子の場合は再代襲(子が死亡している場合孫が代襲します。孫も死亡している場合には曾孫が代襲し、これを再代襲相続といいます。)が認められますが、兄弟姉妹の場合はその子(甥・姪)までしか代襲相続が認められません(民法887②③、889②)。

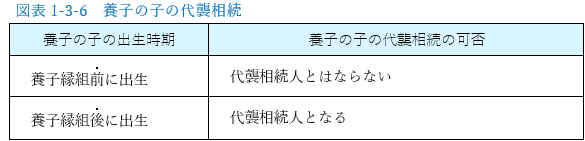

- 養子縁組前の養子の子

養子は、養子縁組の日から養親と法定血族関係が生じますので(民法727)、養子縁組前に生まれている養子の子は、被相続人である養親と法定血族関係がなく、代襲相続人にはなれません。

- 非嫡出子

非嫡出子とは、法律上の婚姻関係にない男女間に生まれた子をいい、法律上の親子関係(相続権)は生じません。非嫡出子が相続権を得るためには、「認知」という法手続きをとる必要があります(民法779)。

ただし、母と非嫡出子との間の親子関係は、原則として、母の認知を俟たず、分娩出産の事実により当然に発生し、母の認知は不要とされています。

- 胎 児

民法上、胎児は相続については既に生まれたものとみなされ、相続人となります(民法886)。

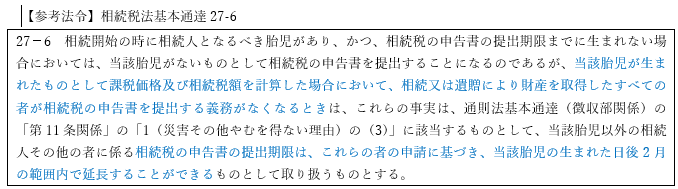

これに対して、相続税法では、相続人となるべき胎児が相続税の申告書を提出する日までに出生していない場合には、その胎児を相続人から除外して申告します。

ただし、胎児が生きて生まれた場合には、相続税法第32条の規定により、相続人に異動が生じたことを知った日の翌日から4ヵ月以内に、更正の請求をすることができます。また、相続税法基本通達27-6《胎児がある場合の申告期限の延長》の規定要件に該当するときは、 相続税の申告期限の延長ができます。

- 配偶者の連れ子

配偶者の連れ子は、配偶者が婚姻をしたことによって生じた親族(姻族)であり、被相続人と血族関係はないので、相続人ではありません。被相続人と養子縁組をすれば相続人になります。

- 半血兄弟姉妹

半血兄弟姉妹とは、被相続人と父母の一方のみを同じくする兄弟姉妹(異父兄弟・異母兄弟)であり、父母の双方を同じくする全血兄弟姉妹と同順位の相続権がありますが、法定相続分は全血兄弟姉妹の2分の1となります(民法900)。

- 養子縁組後の兄弟姉妹

養子と養親の血族との間では、養子縁組の日から法定血族関係を生じることになることから、養子が亡くなり、相続人が兄弟姉妹である場合には、実の兄弟姉妹の他に養子先の兄弟姉妹も相続人となります。

文責:

- 税理士 天池 健治

- 天池 健治 税理士のサイト

-

税理士 / 証券アナリスト / 宅建士 / 公認コンサルタント