胎児は相続人となるか

民法上、胎児は相続については既に生まれたものとみなされ、相続人となります(民法886)が、相続税法では、相続人となるべき胎児が相続税の申告書を提出する日までに出生していない場合には、その胎児を相続人から除外して申告ししなければなりません。また、胎児が生きて生まれた場合には、相続税法第32条の規定により、相続人に異動が生じたことを知った日の翌日から4ヵ月以内に、更正の請求をすることになります。

とは言っても、相続税の申告期限は相続開始から10ヶ月ですので、一般的には子供が生まれていない事例はあまり見かけません。この規定は、相続税の申告期限が相続開始から6ヶ月であった時代のものなのです。

平成4年2月以前は相続税申告書の申告期限は6月でしたが、平成4年3月から申告期限が10月に延長され、現在に至っています。

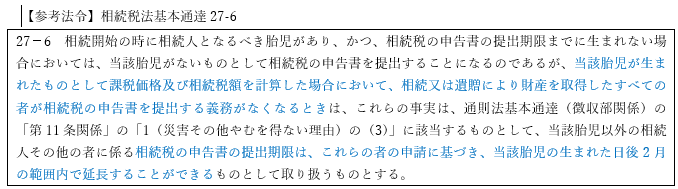

また、相続税法基本通達27-6《胎児がある場合の申告期限の延長》の規定要件に該当するときは、相続税の申告期限の延長ができますので、実際上、胎児を除外して申告する例がないのが現状です。

文責:

- 税理士 天池 健治

- 天池 健治 税理士のサイト

-

税理士 / 証券アナリスト / 宅建士 / 公認コンサルタント